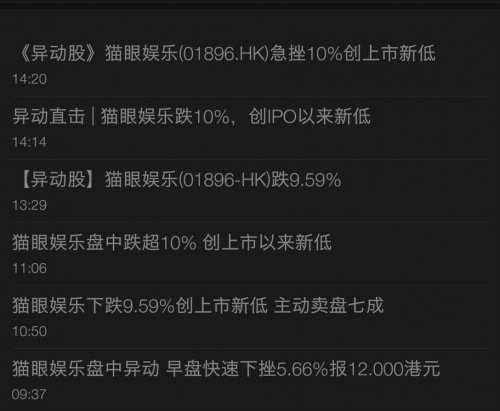

股价重挫10%,主动卖盘逾七成,上市百日的猫眼创ipo以来新

评论

评论今时今日,上市百余天的猫眼娱乐(01896.HK)已经到了生死存亡的时刻。

自从3月下旬2018年度财报发布后,猫眼的股价便一路走低,大有雪崩之势。特别是在今天,猫眼的盘中跌幅一度超过10%,股价也下滑至上市来的最低点——11.14港元,总市值缩水近20%。一时间,不少持有猫眼的股民纷纷抛售止损,主动卖盘高达七成。

而从长远来看,在总体业绩缺乏有力支撑的情况下,猫眼股价下滑的趋势恐怕在短期内难以遏制。

票务和内容双双疲软

根据财报数据,2018年猫眼全年营收37.5亿元人民币,其中在线娱乐票务营收22.8亿元,占比58.5%;娱乐内容服务所得收益10.69亿元人民币,占比33.4%;娱乐电商服务和广告内容服务总收益不过4.062亿,不及票务营收的零头。

然而,猫眼赖以生存的在线票务行业本身天花板并不高,加之盈利能力较弱、用户缺乏忠诚度,不具备互联网企业的赢者通吃效应。猫眼也曾在上市招股书中直言,中国在线票务市场的渗透率已经高达85%,已经相对饱和,业务增长空间可能受限。

在此基础上,随时可能落地票务新政,更成了猫眼头顶挥之不去的阴霾。新政规定,第三方售票手续费不高于2元(含票务系统),院线/影投不得参与分配。此举基本限定了在票务平台从单张电影票中的的营收上限,对目前营收仍主要依靠票务服务的猫眼来说,影响可想而知。

至于猫眼持续投入的娱乐内容服务,占总收入的比重虽然高达28.2%,但在过去一年里却鲜有亮眼的表现。特别是现场娱乐业务,已买入项目投入低,赔本赚吆喝,一直是猫眼深为头疼的难题。

而在电影方面,即便早先被其寄予厚望的《李茶的姑妈》、《邪不压正》等影片,票房均未达到预期。有媒体报道,去年猫眼出品的31部影片中,亏损的项目达到了17部,超过五成。

今年的情况同样不太乐观。从猫眼专业版数据来看,2019年下半年,猫眼值得期待并有望斩获高票房的影片屈指可数。未来几个月,猫眼参与的影片中人气最高的则要数刘德华、古天乐领衔主演的《扫毒2:天地对决》,当前想看指数为22万上下。虽然名义是扫毒系列的第2部,但上一部中演技爆表的人气担当张家辉并没有参与,影片的粉丝号召力势必会大打折扣。要知道,《扫毒》的票房也才2.38亿元,续集想要超越前作必然会面临粉丝更多的挑剔。

至于其他影片,诸如周迅主演的《保持沉默》、张家辉领衔的《使徒行者:谍影行动》,想看指数都在10万上下,与爆款影片应有的人气相去甚远。从这个角度看,今年下半年,猫眼娱乐恐怕很难在内容营收方面取得重大突破。

“割韭菜”老套路还能玩出新意思吗?

主营业务疲软难支的时候,想要提振股价,炒作舆论似乎成了为数不多的好选择。

今年3月中旬,猫眼股价也曾出现严重跳水,一度出现9%以上的跌幅。而在此之前,各种财经门户上,关于猫眼娱乐的利好消息层出不穷,诸如“首予猫眼娱乐(01896.HK)‘增持’评级 目标价25港元”、“首予猫眼娱乐(01896)‘买入’评级 目标价23.8元”、“猫眼娱乐(01896)票务业务将与市场同步发展 予‘买入’评级”等。

机构众口一词的买入,已经让不少不明真相的股民踌躇满志。再加上入股欢喜传媒、绑定知名导演的旧闻炒作,不少一贯看片买股的“老炮儿”股民也按捺不住,纷纷重仓认购。一系列的操作使得猫眼娱乐的热度节节攀升,不断吸引更多的人拿出真金白银。

据说,股价跳水的时候,许多之前重仓猫眼的股民亏得血本无归,有些人甚至连将结婚彩礼、留学费用都折了进去……各种凄惨不一而足。只是,面对早已吃过大亏的股民,猫眼再想“诱多”能否奏效,恐怕要打上一个大大的问号。

近日,猫眼CEO郑志昊在演讲中强调,未来要深入行业上下游,打造价值网,进而跑赢下半场。但问题在于,无论是赖以生存的票务还是借以开拓的内容,猫眼的两项核心业务都不够“硬”,恐怕难以支撑起向行业上下游开拓的雄心。

上市百日,大劫骤至,猫眼当务之急是要想办法渡过眼前这一关。

免责声明:

2.本网站刊载的各类文章、广告、访问者在本网站发表的观点,以链接形式推荐的其他网站内容,仅为提供更多信息供用户参考使用或为学习交流的方便(本网有权删除)。所提供的数据仅供参考,使用者务请核实,风险自负。

查看更多