欢喜传媒9亿“联姻”猫眼,“流量入口+内容”能否快速扭亏为盈

评论

评论“不能把锅烧开了再满世界去找米。” 在从业二十多年的董平看来,稀缺资源的储备对于一家公司而言非常的重要。为此,欢喜传媒在影视内容布局上,建立了一种类似于斯皮尔伯格的梦工厂式的“导演合伙人制”,并接连纳入宁浩、王家卫、徐峥、陈可辛、顾长卫、张一白、张艺谋等7位极具行业话语权的华语导演。

而在“有锅、有米”后,欢喜传媒依旧没有闲着,开始寻找“装盛米饭的容器了”。昨日(7月2日)晚间,欢喜传媒发布公告,公司拟向猫眼(或其指定方)发行经认购股份扩大后已发行股本约15.00%的股份(约为4.88亿股股份),按每股约1.95067 港元的平均收市价计算,认购事项的总金额约为9.53亿港元(约为8.09亿人民币)。

至于此次认购事项所得的款项,欢喜传媒表示将用于发展在线视频平台、电影及电视剧版权投资及一般营运资金。而其中的在线视频平台正是由欢喜传媒独家运营的新媒体播放平台—欢喜首映,是一个全会员制与收费点播相结合的电影平台。

业绩连续3年亏损总计14.43亿港元,欢喜传媒导演合伙人制见效了吗?

资料显示,欢喜传媒是一家影视内容投资、制作及新媒体播放平台公司,由董平、宁浩、徐峥和项绍琨于2015年联合创办,并在香港联交所上市。而从一开始的创始人阵容和股权结构就可以发现,欢喜传媒并不是一家“寻常”的影视公司。

自成立以来,欢喜传媒通过股份置换的方式,为自己组建了一支“华语电影导演天团”——宁浩、徐峥、王家卫、陈可辛、顾长卫、张一白、张艺谋接连成为公司的股东导演,贾樟柯、文隽、王小帅、刘心刚、李杨、陈大明则成为公司的签约导演。

据介绍,这些导演与欢喜传媒的初始合作期限一般不短于6年,并且在合作方式上进行了深度绑定。比如在一个多月前,张艺谋在以“1.5亿港元的股份(5.14%的股份占比)、1亿元创作资金以及导演薪酬另算”的优厚条件与欢喜传媒签订合约的同时,也“背上”了一系列必须完成的相应条款:

包括欢喜传媒将有权独家投资张艺谋执导的三部网剧,题材由双方协定;对一部网剧的独家投资权可替换为对张艺谋执导电影的优先投资权,该电影必须不受第三方合约限制,欢喜传媒的投资不少于60%;欢喜传媒将获得(上述)张艺谋影视作品的所有有形及无形资产以及其衍生权利、相关权利;以及张艺谋将成为欢喜传媒艺术指导委员会成员等。

至于其他与欢喜传媒签订合约的导演也不轻松,宁浩和徐峥需要每三年为欢喜传媒负责一至两部电影,并要交出自己6年内电影作品的独家投资、制作权和优先发行权;陈可辛交出了6年排他性合作权;王家卫除了提供电影十年的全球独家新媒体互联网发行权外,也要和“老谋子”、顾长卫一样进军网剧市场用以“养家”……

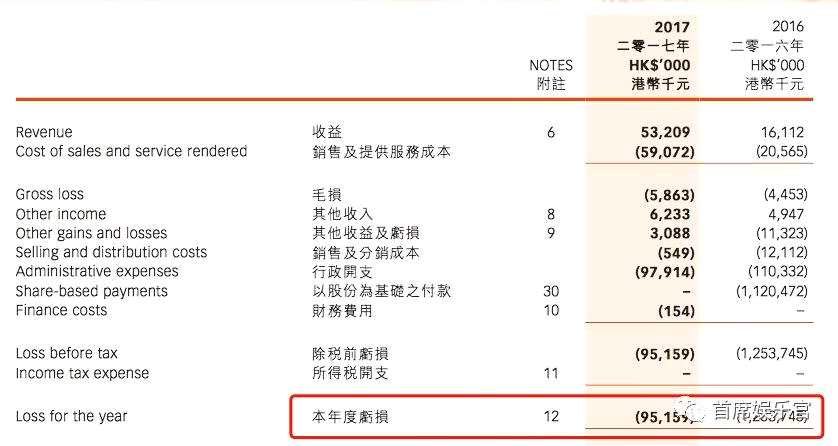

而就欢喜传媒自身而言,组建这样一支“华语导演天团”也不容易。据财报显示,欢喜传媒2015年、2016年、2017年的年亏损额分别为9280万港元、12.54亿港元、9516万港元,累计亏损为14.43亿港元。其中2016年亏损最为严重,主要就是因为以股份为基础付款额高达11.2亿港元所致,而这些付款额的用处大多为绑定导演股东所支出的。

不过,好在从去年开始,欢喜传媒在内容的产出上初见成效。据2017年年度报告显示,由路阳执导、宁浩监制的《绣春刀II ? 修罗战场》于去年7月份上映,欢喜传媒拥有此作品的海外发行权及新媒体的独家播映权,而出售此作品的部分新媒体播映权为公司带来了不俗的收益贡献。

而在今年,欢喜传媒在电影行业的存在感更强。通过与顶级导演的深度合作,春节档之后首部破10亿的国产影片《后来的我们》、还未正式上映就获得了强话题和高口碑的影片《我不是药神》、戛纳归来定档中秋档的《江湖儿女》以及即将上映的《疯狂》系列第三部科幻喜剧喜剧电影《疯狂的外星人》、徐峥的《印囧》、张艺谋的下一步影片……背后都有欢喜传媒的身影。

只是目前欢喜传媒尚未到稳定“收割”的阶段,想要保证持续不断的优质内容的产出,仍需要资金的支持。而此次通过猫眼入股所得的款项,欢喜传媒正是用于发展在线视频平台、电影及电视剧版权投资及一般营运资金。

最为重要的是,猫眼还是国内领先的在线票务平台之一,拥有巨大的线上流量和海量娱乐消费数据,能在互联网技术快速发展的当下,让电影的制作、宣发甚至是票务等环节上更懂观众需求,从而提高票房转化。

可以预见,当拥有一支“华语导演天团”的欢喜传媒遇上“懂电影用户”的猫眼,影片的票房空间或许有着更好的前景。但前提是,影片本身的质量必须是过关的。

测试运营阶段用户仅为20万,9.53亿港元“联姻”后欢喜首映能“C位”出道吗?

公告显示,除了股权认购事项外,欢喜传媒还与猫眼签订了战略合作协议,主要内容有:

1、欢喜传媒的电影和电视剧/网剧项目将给予猫眼投资权及独家宣发权;猫眼有权单独将该等权利转给猫眼指定的关联公司,具体合作条款将另行签署协议;

2、猫眼将在其网站及APP内为欢喜传媒的新媒体影视内容和服务提供入口,并利用其流量资源推广欢喜传媒的在线播放流媒体业务;

3、猫眼将利用其互联网资源及技术,协助欢喜传媒的新媒体影视内容和服务的运营和拓展。

可以看到,除了第一条协议外,另外两条协议都是围绕“新媒体影视内容和服务”展开的,那何为“新媒体影视内容和服务”呢?根据财报可以看到,这其实是欢喜传媒推出的在线视频业务。

早在2016年,欢喜传媒就宣布进军在线视频领域,并推出了独家运营的新媒体播放平台——欢喜首映,旨在建立一个会员制与收费点播相结合的在线视频平台。其在2017年年度报告中披露到,欢喜首映已经进入测试运营,用户接近20万,预计在今年下半年推出。并透露称,届时欢喜传媒投资的影视作品、第三方授权电影以及签约导演及股东导演的作品都会供收费会员观看。

而在此前,董平曾在接受采访时透露,欢喜传媒在与众导演股东签约时曾明确规定,但凡影片在院线排片率不足2%,便会在欢喜首映平台上独家上线。并表示有的影片甚至会优于院线上映的时间。

对于欢喜传媒和旗下的影片而言,显然是利大于弊,欢喜首映可以获得诸多优质导演影片的独播权,影片则可以缩短院线空窗期,获得更为可观的收益。只是作为一个一开始就瞄准大陆市场的在线视频平台,在“爱优腾”的挤压下,单靠旗下的内容资源,欢喜首映能有多大的市场空间呢?

诚然近年来,中国在线视频的用户规模不断扩大。据《中国互联网网络信息中心报告》显示,截至2017年12月底,中国网民规模达7.72亿次,互联网普及率达到55.8%。此外,据艾瑞发布的《2017年度数据发布集合报告》显示,2017年中国线上视频平台市场规模预计同比增长48.5%,将超过900亿元人民币。但在市场一片向好下,在线视频平台的市场格局的两极化特征也愈发明显。

爱奇艺的内容版权优势,优酷、腾讯背后的集团资源,使得三家占据了大半的市场份额,并不断拉动付费会员的增长,牢牢占据行业第一梯队的交椅。目前,爱奇艺和腾讯的付费会员均以突破6000万,优酷在2016年年底的付费会员也超过3000万。反观第二梯队的领头羊——芒果TV,截至2017年12月31日,付费会员人数仅为450万。

与此同时,用户对于内容本身的质量更加看重,而所谓的“名导效应”并不明显。首先电影从来不是视频平台争夺付费用户的主要内容,其次在网剧制作上,电影人的优势也尚未凸显出来,比如由王晶监制的《冒险王卫斯理》系列,三部剧集的总播放量仅为6.5亿;根据同一IP改编的剧集,管虎执导的《鬼吹灯之黄皮子坟》的播放量也不敌之前的《鬼吹灯之精绝鬼城》……

这意味着,欢喜首映虽然有了猫眼这个“超级流量入口”,但能否在在线视频平台杀出重围并不好说。毕竟,在线票务平台和在线视频平台的使用场景并不相同,有多少人会在购买电影的时候还顺便去其他的APP看一部电影或电视剧呢?要知道,优酷也没有将淘票票作为主要的用户导流入口!

欢迎订阅“首席娱乐官”,点关注不迷路

免责声明:

2.本网站刊载的各类文章、广告、访问者在本网站发表的观点,以链接形式推荐的其他网站内容,仅为提供更多信息供用户参考使用或为学习交流的方便(本网有权删除)。所提供的数据仅供参考,使用者务请核实,风险自负。

查看更多